こんにちは!

一般社団法人足立事務所、代表・司法書士の足立です。

今回からは、「相続税」の課税のシステムを検証してみたいと思います!

「相続税」の課税のシステム

「相続税は、承継する財産に課税される税金です」

と以前にご紹介したかと思います。

復習ですが、簡単に示すと~

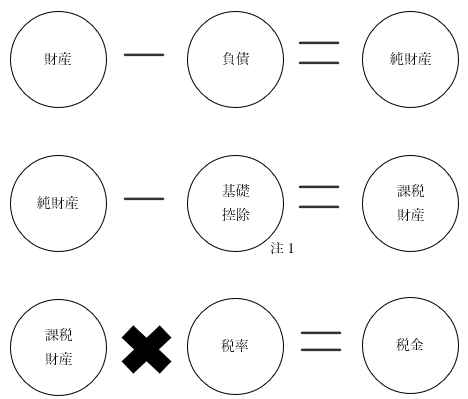

相続税は、故人から承継する財産に課税される税金です。

簡単に言うと~

「財産から負債(借金など)を引いた額」を出して、

そこから「基礎控除(注1)」という控除分を引きます。

最後に、その残りの金額に税率をかけて、支払う税金が決まる、という仕組みです。

(注1)の「基礎控除」は、相続が発生すると必ず与えられる控除項目。

1つお家に相続が発生すると 3000万。

そして、ご相続人の人数 × 600万。 の合計となります、という感じでしたね!

ところで~~~

「財産」っていったい どこまでの何が該当するのか⁉

そして、それは相続税上「¥いくら$」になるのか⁉⁉

こんなことを、次回から具体的に確認していきたいと思います。

皆さん、「財産」って何をイメージしますでしょうか??