こんにちは!

一般社団法人足立事務所、代表・司法書士の足立です。

前回は、「借地権」の概要をお話しいたしました。(前回のブログ)

この「借地」という権利は、相続税上どのように扱われるか?といいますと、、、

『借地権は、相続税や贈与税の課税対象になります!』ということになっています。

としますと、土地や建物と同様に相続税上の「評価額」を算定しなければなりません。

前回ご紹介しました、路線価図の略図を見てみましょう。

アルファベット「C」は実は「借地権割合」というものを表している、とお伝えしました。が、その「借地権割合」ってなんだ??

借地権とは簡単に言いますと~

「地代を払って土地を借りて、そこに家を建てることができる権利」です。

ということは、「家を建てることができる」という側面からは、土地を借りている人(以下「借地人」といいます)は、あかも自分の土地であるかのようにそこに家を建てられる~

もっと極端に言うと「土地を自由に使える」訳です。

その「土地を利用できる権利」を借地権として、相続税の対象財産とします! ということですね。

逆に言うと、土地を貸している「地主さん」は、自分の土地なのに「自由に使えない」ということになりますよね!

そこで登場するのが、「借地権割合」のお話しです。

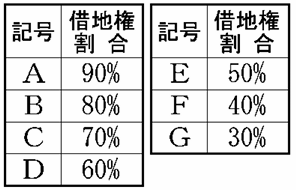

実は「路線価図」には全頁に下記のような、「借地権割合」の表が掲載されています。

上記の表のアルファベット部分、これが路線価格の数字の後ろに記載されている

アルファベットの意味なのです。

ですから、前掲の略図上の「C」という意味は、『この路線は、借地権の割合が「70%」ですよ』ということを意味します。

次回、具体例を見てみましょう!