こんにちは!

一般社団法人足立事務所、代表・司法書士の足立です。

前回は実際の「路線価図」を見てみました。

(前回のブログ)

ところで~

日本全国のすべての土地に「路線価」が附されているか!?というと、そうではありません。

では、その場合にはどのように土地の「相続税評価額」を求めるのでしょうか~?

そこで登場するのが「倍率表」です。

つまり日本の土地には、

「路線価」で評価する土地と「倍率」で評価する土地があるのです。

路線価地区と倍率地区が混在している地域では、

上記の様に記載されます。

ではでは「倍率」って~いったい何に倍率を掛けるの?

を、ご説明しなくてないけませんね!

答えは、「固定資産税評価額」です。

この「固定資産税評価額」とは、毎年自治体(市町村)から課税される

固定資産税の計算をする時の評価額です。

土地をご所有の方は、市町村から届いた「固定資産税」の明細頁を見てみて

いただけると、「評価額」という項目があります。

この、市町村が決めている「評価額」に一定の倍率を掛けるという仕組みに

なっています。

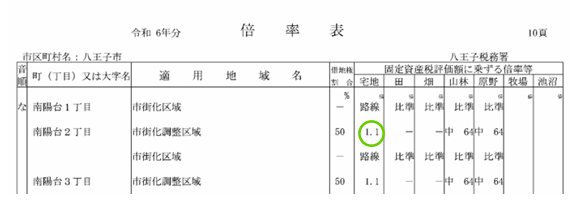

実際の倍率表を見てみましょう!

これが「倍率表」です。

国税庁のHPでだれでも確認することができます。令和6年分 財産評価基準書 八王子市 – 評価倍率表|国税庁

倍率表の中で、丸で囲んだ「1.1」という数字がありますね!

これが「倍率」なのです。

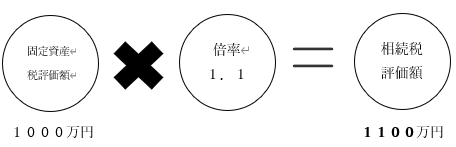

例えば、市町村からきた固定資産税の通知書にある「評価額」が1000万円だった場合には、

このようになる訳です!

まずは、ご自分のお家が、「路線価地区」なのか「倍率地区」なのか

調べてみても面白いかもしれませんね!!