こんにちは!

一般社団法人足立事務所、代表・司法書士の足立です。

前回までは、土地の相続税評価額について見て参りましたが、今回は、不動産の一要素である、「建物」について触れたいと思います。

実は建物の相続税評価は簡単です。

建物の評価は「固定資産税評価額に1.0を乗じて計算する」となっています。

つまり、市町村の「固定資産税評価額」がそのまま「相続税評価額」ということですね!

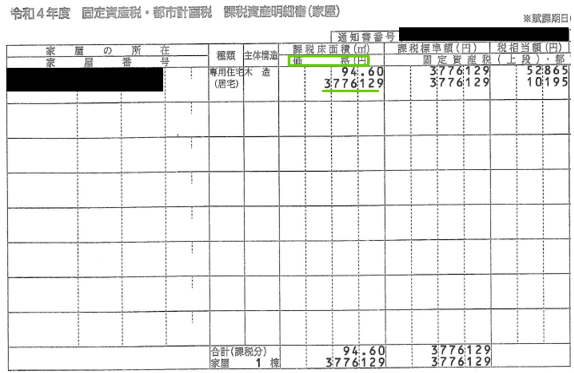

上記は、ある建物の固定資産税課税明細書です。

「価格」という箇所が評価額、つまり「固定資産税評価額」となります。

~としますと、

この建物の「相続税評価額」は

3,776,129 × 1.0 = 3,776,129円 となる訳ですね。

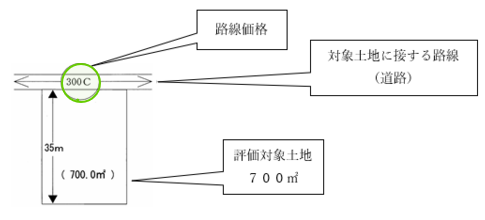

ところで以前に

『(アルファベットの「C」のご説明は後日にいたします~)』とさせていただいのってご記憶にございますでしょうか~?

ちょっと復習します~

上記の「路線価図」の見本をあらためて見てみましょう。

このアルファベット「C」は実は「借地権割合」というものを表しています。

前回までのお話しでは「不動産とは一般的に土地と建物と考える」ということを前提しておりましたが、不動産の重要な要素である「借地権」という概念についてもご説明していきたいと思います。

「借地権」とは?

皆様、日本語としてはおわかりになりますよね!

では、法律(税務)上では、どんな定義になっているのでしょうか~

『借地権とは、建物の所有を目的とする地上権または土地の賃借権をいう』となっていて「借地権は、相続税や贈与税の課税対象になります」。

ひら~たくいうと!

他人の土地を借りて、家を建てるってことですね。

これは、わが国ではよくあることです。

他人の土地に勝手に家を建てたら~これはいけませんよね、違法です💦

ですから、地代を払って土地を借りて、そこに家を建てる。

これは伝統的な「借地」契約です。

では、この「借地」という権利は、相続税上どのように扱われるか?というお話しです。