こんにちは!

一般社団法人足立事務所、代表・司法書士の足立です。

今回は相続税の現況のシステムを見ていきましょう💡

前回のブログはこちら

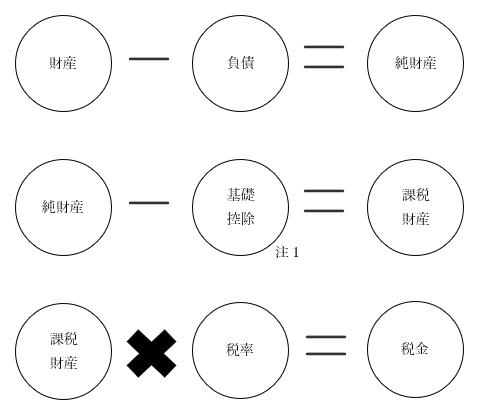

相続税は、故人から承継する財産に課税される税金です。

簡単に言うと~

「財産から負債(借金など)を引いた額」を出して、そこから「基礎控除(注1)」という控除分を引きます。

最後に、その残りの金額に税率をかけて、支払う税金が決まる、という仕組みです。

ちなみに(注1)の「基礎控除」は、相続が発生すると必ず与えられる控除項目。

1つお家に相続が発生すると 3000万。

そして、ご相続人の人数 × 600万。 の合計となります。

上のイラストのお家だったら~

3000万 + (相続人3人×600万) = 4800万

となり、4800万が基礎控除額ということになります。

そして、この「基礎控除」をマイナスした後の「課税財産」の額に税率を掛けて「相続税」を計算するわけですが、、

問題となるのが、そう!「税率」です。

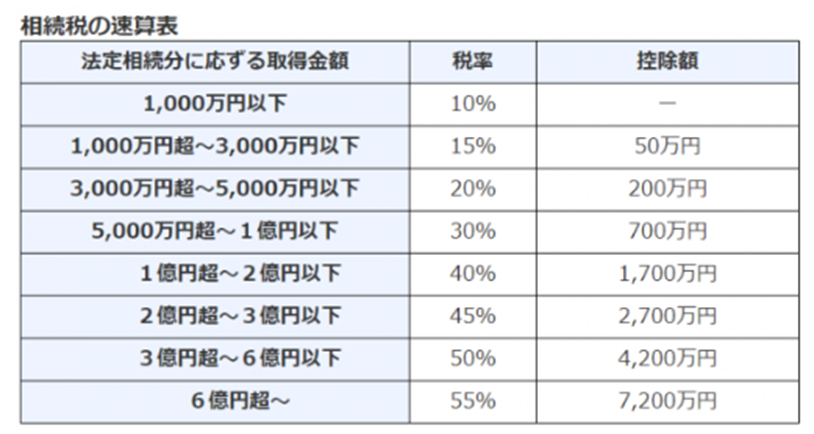

現行のシステムだと、この「課税財産」の額の大小によって「税率」が異なります。

額が大きければ大きいほど税率が上がっていくのです。

これを見ていただければわかるとおり、財産額が大きくなれば、税率も高くなってますよね。

お金持ちからはいっぱい税金を!ってことですかね(汗)

これが、前回のブログでご紹介したマニュフェストにある、「相続税・贈与税の累進性」というやつです。

(ちなみに高めると書いてあります💦)

財産-負債-基礎控除= ???

あなたのお家は、プラスですか?マイナスですか?

プラスだったよ( ;∀;)という方は、早めの対策をお勧めいたします。

ご心配になられた方も是非ご相談ください。

世の中の動向は予測不能ですが、現状を知り対策を立てることは可能です。

当事務所では、ご相続の生前対策や手続など、お客様に応じてサポートいたします。

(↑先日、事務所のステッカーが新しくなりました✨)

次回も検証を進めてみたいと思います!