こんにちは!

一般社団法人足立事務所、代表・司法書士の足立です。

前回は、贈与税の大事なポイント3つをお話ししました。

前回のブログはこちら

今回は、贈与税の2つの課税方式のひとつ「暦年課税」制度 についてご案内できればと思います。

まず「暦年」という意味

これはある年の1月1日から12月31日までの「1年」という意味です。

ですので「暦年課税」制度とは、1年の間にもらった財産に対して税金がかかる制度ということです。

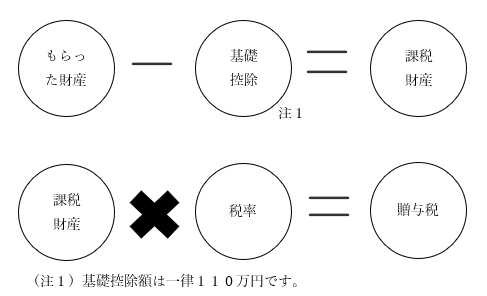

贈与税の計算

もらった財産から110万円を引いた金額に税率をかけます。

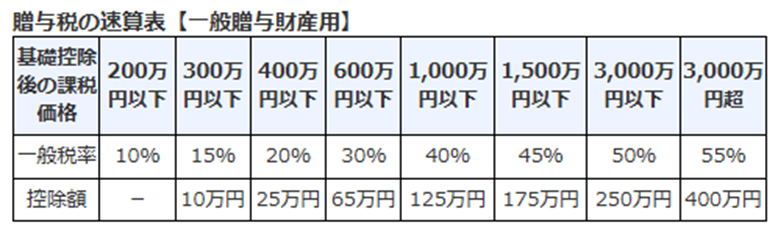

気になる税率ですが、「相続税」と同じく、もらった財産の大小によって変わります。

(前回のおさらい 相続税のブログ 相続税同様に、この贈与税も「累進課税」です。)

もらった財産が大きければ大きいほど、税率があがる訳ですね・・・

(そして、マニュフェストには、高めると書いてあります)

ちなみに、一番下の行の「控除額」は、基礎控除とは別で、税率を掛けた後、さらにマイナスできる金額です。

少しわかりにくいですが、下の具体例を見てみてくださいね。

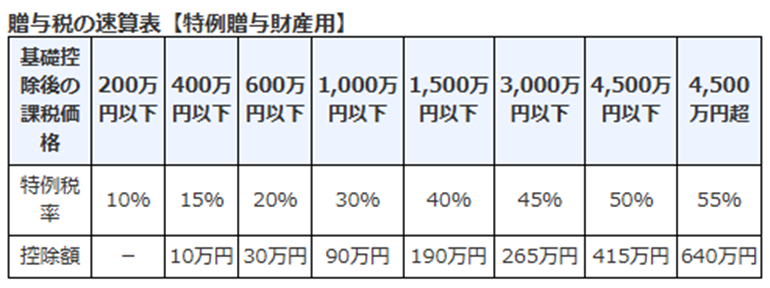

そして特例がありまして、贈与者が直系の父母・祖父母などで、もらう人が(受贈者)が18歳以上の成人の場合は、下記の税率になります。

表だけだと分かりづらいので、具体例で考えてみましょう!

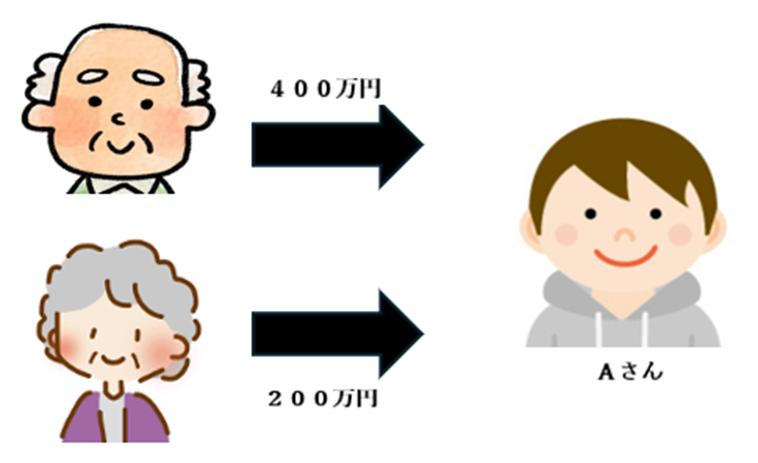

(具体事案)

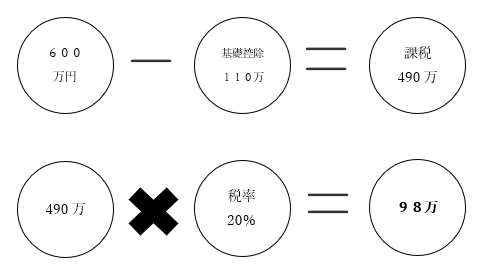

孫のAさんは、1年間にお祖父ちゃんに400万円、お祖母ちゃんに200万円もらいました。

さあ、Aさんのこの年の「贈与税」はいくらでしょう??

(贈与税の計算)

ここで重要なのは、贈与税を納めるのは「もらった人」であるということです!

つまり、色々な人から財産をもらった場合、納税者はあくまでも「もらった人」なのですから、その人が「1年間にもらった財産の合計」が課税の対象ということです。

上の算式に、「贈与税の速算表」の税率を当てはめてみます。

※お祖父ちゃん・お祖母ちゃんからもらったので、下の「特例贈与」の方ですよ!

そして最後に「控除額」の30万円を差引きして

98万 ― 30万 = 68万円(← 贈与税額)となります。

皆さま、どうでしたか?

実際に金額を出してみると、なかなかのインパクトだったと思われます(汗)

税務上「贈与」となりますと、上記のように高額な税金が避けられません。

これはご家族間であっても同じことですので「贈与」をお考えの方は、今一度ご検討を!

また、「贈与」は相続の生前対策にも有用な場合があります。

当事務所では、ご相続の生前対策や手続など、お客様に応じてサポートいたします。