こんにちは!

一般社団法人足立事務所、代表・司法書士の足立です。

前回は、相続税の計算上使用する土地価格の決定には、「路線価」を使用します~とお話しをしました。

(前回のブログ)

この相続税の計算上の不動産の価格を「相続税評価額」と言います。

文字で見ていてもイメージがわかないと思いますので、実際の例で見てみることにしましょう!

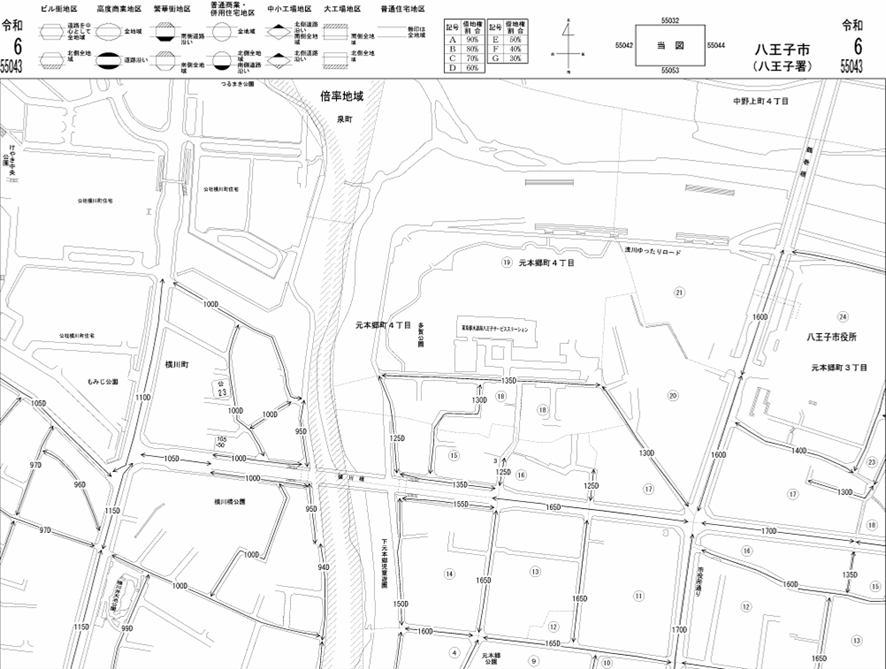

これが実際の「路線価図」だ!

これが実際の「路線価図」です。

国税庁のホームページでだれでも見ることができます。令和6年分 財産評価基準書 55043 – 路線価図|国税庁

(当事務所の所在地である八王子の市役所近辺のページです)

小さくてわかりにくいと思いますので、ちょっと拡大した事例を見てみましょう。

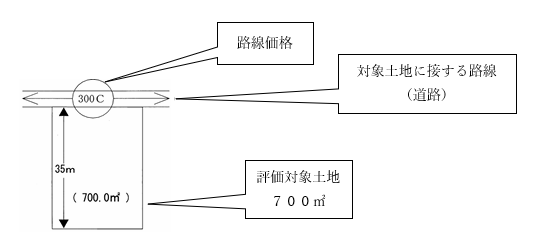

上記の図で、丸で囲まれた数字「300」これが路線価格です。

この路線価格は「1㎡」当たりの金額で、実はこの数字の後ろには「ゼロ」が3つ隠されています。

(アルファベットの「C」のご説明は後日にいたします~)

つまり、この路線価格は300,000円ということになりますね。

では、評価をしたい対象地の価格は?といいますと~

面積700㎡ × 路線価格300,000円/㎡ = 210,000,000

という計算方法です。

以上は、最も簡単な例でございますが、

皆様も、試しにご自宅の「路線価」を見てみてはいかがですか?

「こんなに高いんだ~」とか「えっこんなに安いの~」などいろいろな感想があるかと思います。

都市近郊では、土地の価値は非常に高騰している昨今、相続財産の中でも「土地」が占める金額的な割合は高くなることが多いようです。

まずは、ご自分の家に相続が発生したら・・・・

「どのくらいの財産額になるんだろう?」の目安になると思います。